A Empresa de Arquivo de Documentação (EAD) escolheu a Executive Decisions Communication (EDC), empresa afiliada da Edelman em Portugal, para promover a sua estratégia global de comunicação e relações públicas […]

A Empresa de Arquivo de Documentação (EAD) escolheu a Executive Decisions Communication (EDC), empresa afiliada da Edelman em Portugal, para promover a sua estratégia global de comunicação e relações públicas […]

A Empresa de Arquivo de Documentação (EAD) escolheu a Executive Decisions Communication (EDC), empresa afiliada da Edelman em Portugal, para promover a sua estratégia global de comunicação e relações públicas em território nacional. “É para nós um orgulho trabalhar com uma empresa de referência como a EAD, que possui um percurso incrível. É um novo cliente com um potencial de comunicação enorme e estamos muito contentes por poder ajudar no seu sucesso”, afirma Frederico Rocha, partner da EDC.

A agência de comunicação, fundada em 2004, oferece soluções completas nas áreas de assessoria de imprensa, assessoria de marketing, design gráfico e web design e eventos. Por sua vez, a EAD, há 31 anos no mercado português, desenvolve soluções de gestão documental, respondendo às necessidades de tratamento da documentação em suporte papel com sistemas tradicionais de gestão de arquivo, organização e avaliação documental.

Reconhecida pelo seu papel na série da Netflix, ‘Emily in Paris’, a atriz (na foto, com Lily Collins) tem um vasto trabalho no teatro, música e cinema e é considerada uma ícone de beleza e moda

A atriz Ashley Park, mais reconhecida pelo seu papel na série da Netflix, ‘Emily in Paris’, onde interpreta Mindy Chen, uma aspirante a cantora que deixa para trás uma vida de luxo na China para tentar a sorte na capital francesa, assume a posição de embaixadora da Dior para moda e beleza.

A nova embaixadora junta-se ao restrito grupo de celebridades que representam a marca, incluindo Charlize Theron, Natalie Portman, Anya Taylor-Joy, Robert Pattinson e Jenna Ortega, entre outros nomes influentes do entretenimento.

Durante a estreia da quarta temporada de ‘Emily in Paris’, Ashley Park deu nas vistas com um vestido preto bordado da coleção pré-outono 2024 da Dior. Mais recentemente, esteve presente no desfile de prêt-à-porter primavera 2025 da marca, consolidando a sua ligação com a ‘maison’ francesa.

Foi na Broadway, a interpretar a personagem Gretchen Wieners no musical ‘Mean Girls’, que Ashley fez a sua estreia. O papel de valeu-lhe uma nomeação de melhor atriz secundária dos prémios Tony, os principais galardões do teatro nos Estados Unidos.

A atriz também se destacou como a primeira norte-americana de origem asiática a ser nomeada para o prémio de melhor atriz secundária na comédia ‘Emily in Paris’ nos Critics’ Choice Awards.

BBDO conquista Grande Prémio e Agência Criativa do Ano nos Prémios Marketing M&P’24

A OMD é eleita Agência de Meios do Ano, numa cerimónia que também premeia a Adagietto, Arena Media, Bar Ogilvy, Dentsu Creative Iberia, Fuel, Fullsix, Havas, OMD, Samy Alliance, Stream and Tough Guy, Tux&Gill e Uzina, entre outros, num total de 38 troféus, entre 12 Ouros, 14 Pratas e 12 Bronzes

‘Tu Mereces Mac’, da BBDO para a McDonald’s, é a campanha vencedora do Grande Prémio dos Prémios Marketing M&P’24, em que a BBDO é distinguida como Agência Criativa do Ano, a OMD como Agência de Meios do Ano e Sérgio Leal (McDonald’s) como Marketeer do Ano. A cerimónia de entrega dos prémios decorreu ao final da tarde de 16 de abril, no Montes Claros – Lisbon Secret Spot, em Monsanto, numa iniciativa promovida pelo jornal Meios & Publicidade.

Além destes quatro Grandes Prémios houve um total de 38 troféus (12 Ouros, 14 Pratas e 12 Bronzes) numa cerimónia que também premeia a Adagietto, Arena Media, Bar Ogilvy, Dentsu Creative Iberia, Fuel, Fullsix, GR8 Events, Havas, Hearts&Science, OMD, Samy Alliance, SIC, Stream and Tough Guy, The Hotel, Tux&Gill e Uzina, entre outros. A lista completa dos vencedores está disponível aqui.

Das 82 inscrições apresentadas, 53 chegam à ‘shortlist’, o que corresponde a 64% das candidaturas. A seleção dos vencedores é da responsabilidade de um júri presidido por Fernanda Marantes, CEO do Havas Media Group.

A lista de jurados é composta por:

Ana André, diretora de marca e crescimento da Leroy Merlin Portugal

Daniel Redondo, CEO do Licor Beirão e da Casa Redondo

Francisco Pinto Coelho, diretor geral da Akt Creative

Joana Pinto, diretora de marketing de snacks da PepsiCo

João Seabra, diretor de marketing da Visa

Miguel Ralha, diretor geral da Bar Ogilvy

Patrick Stilwell, diretor geral da Dentsu Creative

Ricardo Sacoto Lagoa, coordenador de marketing e comunicação da Sociedade Ponto Verde

Rui Freire, diretor geral da Initiative e diretor de crescimento do IPG Mediabrands

Rui Silva, CEO e diretor criativo executivo da BBDO

Teresa Oliveira, diretora-geral da Mindshare

Vasco Teixeira-Pinto, sócio e ‘digital partner’ da Nossa

Haier associa-se à Briskman e ao Millennium Estoril Open

Além de uma série digital dedicada à organização do frigorífico apresentada por Rita Carvalho de Matos, a marca de eletrodomésticos investe no patrocínio do torneio de ténis, reforçando a ligação ao desporto

A Haier está a investir em marketing de influência e em marketing desportivo. Para além de uma série digital dedicada à organização do frigorífico apresentada pela consultora de organização Rita Carvalho de Matos (na foto, à esq.), a marca de eletrodomésticos associa-se ao Millennium Estoril Open,. A parceria inicia-se ao abrigo do acordo assinado por João Ferreira, gestor nacional da Haier, com João Stilwell Zilhão, sócio-gerente e diretor do Millennium Estoril Open (à dir.).

‘Querido, Arrumei o Frigorífico’ é o nome da série digital, desenvolvida em parceria com a Briskman, produtora do programa de televisão ‘Querido, Mudei a Casa!’, exibido pela TVI. Divulgados nas redes sociais do formato televisivo a partir de 17 de abril, os vídeos em formato tutorial são lançados semanalmente, ao longo de 24 semanas, e apresentam truques e conselhos que facilitam a vida dos consumidores.

A estreia acontece antes de a Haier marcar presença no recinto do Millennium Estoril Open, que se realiza de 26 abril a 4 maio no Clube de Ténis do Estoril. “Através desta parceria, reforçamos o nosso compromisso em estar próximos dos consumidores portugueses, oferecendo-lhes experiências premium que elevam o seu dia a dia”, justifica João Ferreira, gestor nacional da Haier, citado em comunicado de imprensa.

O patrocínio reforça a ligação da marca ao desporto. “A presença da Haier neste evento vem reforçar ainda mais a nossa rede de parceiros premium e a qualidade da experiência proporcionada aos atletas e espectadores”, refere João Stilwell Zilhão, sócio-gerente e diretor do Millennium Estoril Open, citado no documento.

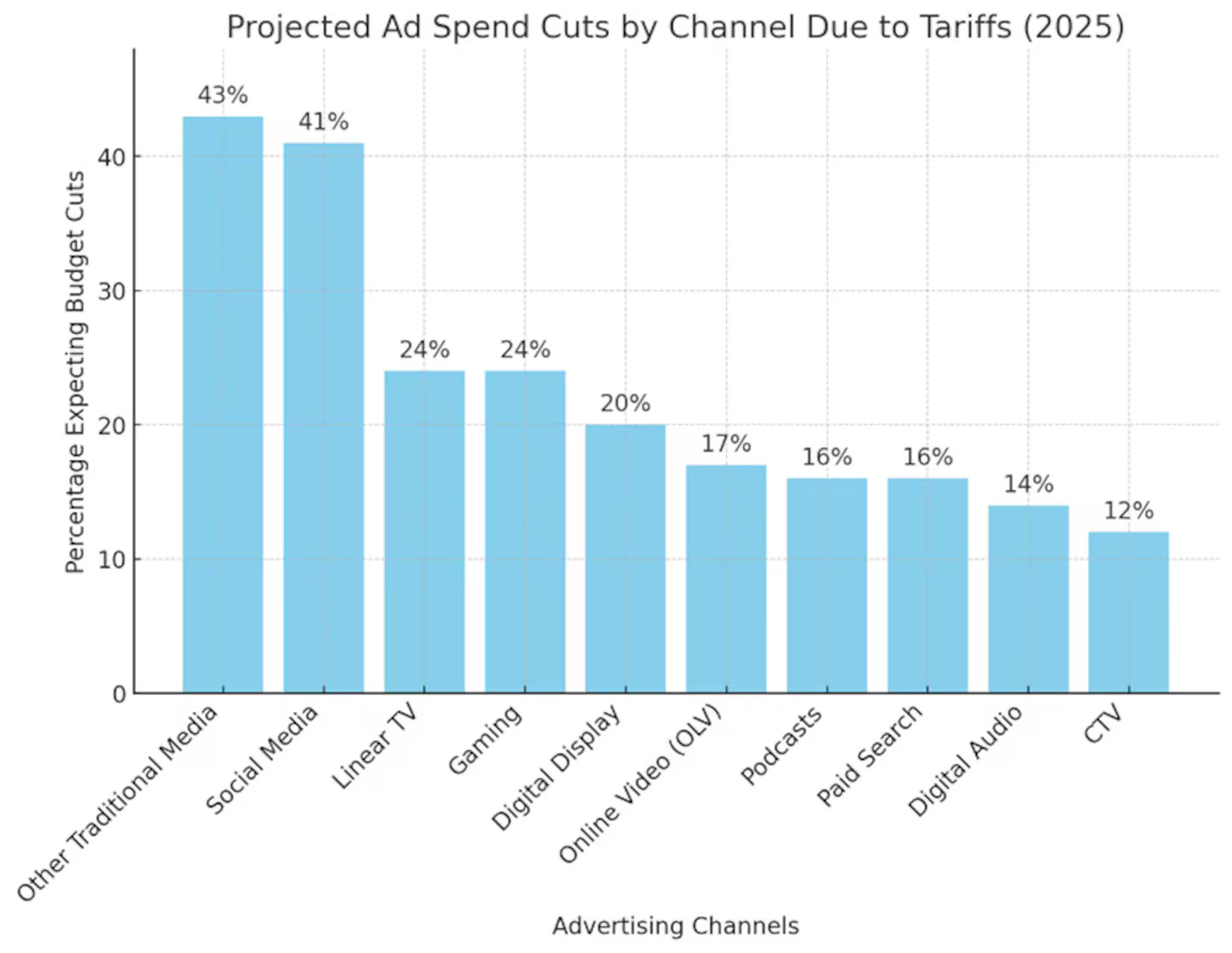

Marcas revelam estratégias para lidar com tarifas de Trump

Diretores de marketing e criativos destacam três tendências do setor publicitário: o foco para canais centrados no desempenho e na conversão, a aposta na construção de marca e o investimento em sistemas de flexibilidade

O clima de tensão em relação às tarifas está a instalar-se no setor publicitário, à medida que as marcas adaptam estratégias para um cenário económico imprevisível causado pela política fiscal imposta por Donald Trump, noticia a Ad Age.

Para os anunciantes, a guerra comercial já está a ter um impacto negativo nos orçamentos de publicidade. “Não há dúvida de que o setor vai enfrentar vários desafios se não houver maior estabilidade e otimismo nos mercados financeiros, na cadeia de abastecimento e entre os consumidores”, declara David Cohen, CEO do Interactive Advertising Bureau (IAB), citado na Ad Age.

Perante este cenário, as principais marcas estão a seguir três tendências, de acordo com executivos de marketing contactados pela Ad Age: a primeira tendência mostra as marcas a alterar o foco para canais centrados no desempenho e na conversão, como as redes sociais, e que se revelam mais seguros num clima de instabilidade, em detrimento dos canais tradicionais de marketing, como a televisão linear.

“Quando confrontadas com este tipo de volatilidade, as marcas tendem a reduzir os gastos, a dar prioridade à flexibilidade e a concentrarem-se em canais centrados no desempenho. Em fevereiro, perguntámos aos anunciantes como é que as tarifas poderiam afetar os gastos com publicidade e 94% dos responsáveis de marketing mostraram-se preocupados com o potencial impacto nos orçamentos para 2025”, explica David Cohen.

Bill Koenigsberg, CEO da agência de meios norte-americana Horizon Media, partilha da mesma opinião. “O mantra atual entre os profissionais de marketing é a cautela, a agilidade e a flexibilidade. Vamos assistir a uma aposta acentuada no marketing de desempenho face à construção de marca”, considera.

No entanto, as marcas não devem deixar de investir na notoriedade porque, dessa forma, arriscam-se a perder os consumidores, que vão ponderar mais sobre as decisões de compra. A segunda tendência passa por ter campanhas com mensagens que levem os consumidores a gostarem tanto de uma marca ou produto que, mesmo numa economia em recessão, acreditem no seu valor.

“As crises conduzem frequentemente a um comportamento muito reativo em termos de marketing mas a necessidade de investimento publicitário é ainda maior em tempos de recessão, porque é necessário dar às pessoas razões emocionais para comprar, que se sobreponham às objeções racionais que possam ter em relação ao preço”, defende Kerry McKibbin, sócia e presidente da agência criativa Mischief USA.

Outra das tendências é o facto dos anunciantes estarem a investir em sistemas de flexibilidade e adaptação à situação atual. “Estamos numa era de ‘flux marketing’, em que os planos têm de ser feitos de forma a serem alterados diariamente ou semanalmente. A chave é a infraestrutura – ter sistemas e ‘marketers’ capacitados que permitam à marca adaptar-se tão rapidamente quanto o mundo se altera”, sustenta Jonathan Gudai, CEO da empresa norte-americana de tecnologia publicitária AdOmni.

“Em geral, as pessoas estão um pouco inquietas mas as marcas inteligentes vão descobrir formas de criar mensagens que proporcionem aos consumidores um pouco de paz de espírito, e esse deve ser o objetivo neste momento”, conclui Angela Zepeda, diretora de marketing global do X (antigo Twitter).

Suíça é o primeiro país a exibir campanha global da Super Bock

A agência Caldas Naya assina ‘What Is Authentic Has More Taste’ (na foto), campanha internacional, com versões em francês e alemão, divulgada em televisão, digital e redes sociais, entre abril e agosto

Inspirada na autenticidade de Portugal, a nova campanha global da Super Bock já está presente no mercado suíço, com versões em francês e alemão. Concebida pela agência criativa Caldas Naya e produzida pela More Maria, com consultoria de produção de Pedro Gaspar, a primeira campanha internacional de comunicação em ‘mass media’ da cervejeira dá início a um novo posicionamento da marca nos mercados externos.

Divulgado em televisão, digital e redes sociais, o filme publicitário, com a assinatura ‘What is authentic has more taste’, convida o público internacional a descobrir um país “onde os sabores são reais, os abraços calorosos e os momentos partilhados em bares e esplanadas fazem parte da identidade cultural”, explica a marca em comunicado de imprensa.

O planeamento de media foi definido por uma agência de meios local, à semelhança do que está previsto para os restantes mercados onde a campanha será exibida, apurou o M&P.

A escolha da Suíça para a estreia da nova campanha internacional da Super Bock acontece numa altura em que a marca promove a Super Bock Unfiltered, uma nova cerveja criada exclusivamente para o mercado suíço. “Produzida localmente, no estilo international pale lager, este lançamento representa um momento inédito para a marca, que aposta em inovação pensada especificamente para este mercado”, refere o documento.

Emma Roberts é a primeira embaixadora global da Kiko Milano

Emma Roberts x Kiko Milano é a coleção de cosmética de edição limitada, em parceria com a atriz e cantora norte-americana (na foto), que protagoniza a campanha de lançamento

Emma Roberts, que tem 20,5 milhões de seguidores no Instagram, é a primeira embaixadora global da Kiko Milano, protagonizando a nova campanha da marca de cosmética italiana, que divulga a coleção de maquilhagem Emma Roberts x Kiko Milano, linha de edição limitada lançada a 10 de abril.

Realizado por Mateusz Sitek, com direção criativa de Benn Northover, o anúncio está a ser divulgado nas redes sociais, sites e múpis digitais. Os materiais promocionais da campanha integram ainda conteúdos audiovisuais realizados nos bastidores da produção, assinados por Simone Rigamonti.

“Criar uma coleção inspirada no meu próprio visual era um sonho que tinha desde que era adolescente. Esta colaboração torna esse meu sonho realidade. Nunca me sinto tão eu como quando uso tons quentes e terrosos e um batom vermelho poderoso. Espero que as outras pessoas se sintam inspiradas a criar e a partilhar os seus próprios looks com os produtos desta coleção”, refere Emma Roberts, citada em comunicado de imprensa.

No Lado B, a rubrica Fatal, Banal, Genial apresenta o Insteroid, carro elétrico da Hyundai que é inspirado na estética dos videojogos. O chocolate do Dubai e o impacto das tarifas nos investimentos publicitários são outros dos temas na última página do jornal

O nome do novo protótipo da Hyundai pré-anuncia ao que vem. O Hyundai Insteroid é uma versão em esteroides do utilitário elétrico Inster, com inspiração na estética dos videojogos. O objetivo é cativar quem mais ordena nos planos de marketing: os consumidores jovens (ou os menos jovens que não largaram os videojogos).

Mas não só: também todas as tendências de consumo e de comunicação estão a ‘obrigar’ as marcas a trazer os universos imersivos para a realidade e a gamificar as experiências de utilizador. Em tudo idêntico aos carros dos jogos de corridas, o Insteroid faz jus à origem: habitáculo semelhante a uma consola de jogos, gaiola de segurança, bancos ajustáveis, controlos minimalistas próprios da competição automóvel, sistema de áudio Beat House e um dispositivo Message Grid, para o condutor transmitir mensagens para o exterior, através dos píxeis instalados na traseira do carro, entre outros.

Revelado a 1 de abril no evento Night Garage Party, em Seul, pode até parecer mentira, mas está a ser apresentado até 13 de abril, no Salão da Mobilidade de Seul. Fica por saber se e quando vai ser comercializado ou se é apenas um projeto para construir a notoriedade da Hyundai e promover o Inster.

52%

É a percentagem de pessoas que considera que as mulheres são culpadas pelas situações de assédio sexual em espaços públicos, devido às suas atitudes, comportamentos ou aparência. Os resultados do estudo, divulgado por ocasião da semana internacional contra o assédio na rua (de 6 a 12 de abril), dão o mote à campanha ‘A Culpa Nunca é Tua’, da L’Oréal Paris.

Para dar poder às mulheres e recordar-lhes o direito de serem quem são, a mensagem é difundida no Instagram e no TikTok, nas universidades e com ativações no metro da Alameda, em Lisboa, que incluem o revestimento de uma carruagem com a cor laranja.

O Melhor🔥

A campanha da companhia aérea Icelandair, que pede às grandes empresas de inteligência artificial (IA) que parem de gerar imagens enganosas da Islândia. O argumento é que as paisagens do país são tão espetaculares que não precisam de ser melhoradas. Como nenhuma imagem de IA pode substituir a verdadeira Islândia, a campanha da agência criativa Hvita Husid pede às empresas de IA que sugiram aos utilizadores uma visita ao país.

O Pior💀

O agravamento das tarifas dos Estados Unidos, o quarto país de destino das exportações nacionais. Em Portugal, a Centromarca manifesta preocupação e pede medidas para proteger o mercado único da União Europeia, que tem uma tarifa generalizada de 20%, que acresce à de 25% sobre os automóveis, aço e alumínio. É inevitável o efeito dominó na desestabilização das cadeias de abastecimento e na retração dos investimentos publicitários.

A Seguir

Chocolate do Dubai e a subida de preço do pistáchio

É uma tendência difícil de antecipar o que ainda está por inventar. Cada uma à sua maneira, Galp, Staples, Control, Magnum, Licor Beirão, Electrão, Cleanup, Remax, Sociprime, Lindt, Artisani, Regina – e até a Lusíadas Saúde, a GNR e a PSP – são apenas algumas das marcas que em Portugal estão a capitalizar a comunicação nas redes sociais, em torno da histeria mundial com o chocolate do Dubai.

Outras aproveitam o Dia das Mentiras e promovem produtos com chocolate do Dubai, que não vão lançar. Ou ‘colam’ a narrativa chocolate/pistáchio/Dubai a produtos com zero em comum com esta trilogia. Faz sentido? Dá ‘engagement’, a métrica do ‘vale tudo o que seja o que os consumidores querem ouvir falar e comprar’. Enquanto houver filas nas lojas e os ditos chocolates esgotarem assim que vão para as prateleiras.

A Normal e o Lidl serão os mais recentes retalhistas a inovar com derivados desta tendência, que faz esquecer a reconhecida qualidade e tradição dos chocolates suíços e belgas. A Normal lança chocolate do Dubai em creme para barrar, enquanto o Lidl aventura-se na versão em licor. Entretanto, o preço do pistáchio está a disparar. A próxima ‘trend’ das redes sociais já está à espreita?

Millie Bobby Brown e Jake Bongiovi promovem turismo do Dubai

O casal é o protagonista da campanha promovida pelo ‘Visit Dubai’, co-realizada pelo argentino Armando Bo, e que tem como objetivo destacar a variedade de experiências turísticas que a cidade tem para oferecer

A atriz e embaixadora da Unicef, Millie Bobby Brown, e o seu marido, o ator e modelo Jake Bongiovi, protagonizam a campanha de marketing ‘Descubra a sua história no Dubai’, promovida pelo departamento de economia e turismo do Dubai (Visit Dubai), com o objetivo de mostrar as aventuras que os viajantes podem viver na cidade, mesmo durante uma breve escala.

Escrito e co-realizado pelo argentino Armando Bo, vencedor do Óscar de melhor argumento original em 2015 pelo filme ‘Birdman ou (A Inesperada Virtude da Ignorância)’, a campanha será lançada, numa primeira fase, em 21 países, nos quais se inclui Portugal, e estará presente em várias plataformas, incluindo publicidade ‘online’, meios ‘outdoor’, redes sociais e serviços de ‘streaming’.

Filmado em vários locais do Dubai, o enredo do filme começa no Aeroporto Internacional do Dubai (DXB), onde Brown e Bongiovi, com algumas horas antes do próximo voo, encontram um argumento de cinema mágico que os leva para uma nova história, segundo o comunicado de imprensa.

O argumentista e realizador Armando Bo explica que a campanha pretende mostrar ao mundo como o Dubai é um lugar cheio de possibilidades: “Os locais de filmagem foram perfeitos para ilustrar tudo o que a cidade tem para oferecer”.

Millie Bobby Brown, que protagoniza o filme da Netflix ‘The Electric State’ e é conhecida pelo papel de Eleven na série ‘Stranger Things’ contracena pela primeira vez com o marido, Jake Bongiovi.

Cidade procura novos públicos internacionais

Durante uma pausa nas filmagens, a atriz partilha o entusiasmo por colaborar com o Dubai e elogia a diversidade cultural da cidade: “É uma cidade global e diferente de qualquer outro lugar onde já estive. Parece mesmo que reúne muitos destinos num só”. Jake Bongiovi destaca a beleza das paisagens do deserto: “Explorar a cidade foi uma experiência muito especial e levamos connosco memórias inesquecíveis”.

Integrada no marketing global do ‘Visit Dubai’ para promover a cidade junto de novos públicos internacionais, a campanha ‘Descubra a sua história’ junta-se a outras ações protagonizadas por nomes do mundo do entretenimento, como Zac Efron e Jessica Alba em ‘Dubai: A Romance to Remember’ ou Gwyneth Paltrow, Zoe Saldana e Kate Hudson em ‘A Story Takes Flight’.

Issam Kazim, responsável pelo departamento de economia e turismo do Dubai (Visit Dubai), explica a aposta numa estratégia de marketing diversificada, assente em campanhas criativas e feitas à medida. “Ter Millie Bobby Brown e Jake Bongiovi como protagonistas da nova campanha permite-nos alcançar um público alargado, ao mesmo tempo que destacamos a variedade de experiências turísticas que o Dubai tem para oferecer. Eles personificam o espírito de descoberta e estamos confiantes de que a narrativa do filme irá inspirar os viajantes a transformar uma simples escala numa estada memorável”.

O novo niilismo pode ajudar as marcas a interagir com os consumidores numa época de elevada incerteza económica, de acordo com o relatório da Ipsos em conjunto com a Effie Worldwide

64% dos consumidores concordam com a ideia de que “o importante é aproveitar a vida hoje, o amanhã encarregar-se-á de si próprio”, um número que sobe cerca de 50% face a 2013, de acordo com o relatório ‘Navigating Nouveau Nihilism: How Brands Can Thrive in the YOLO Economy’, publicado pela Ipsos em conjunto com a Effie Worldwide. Compreender esta ideia, apelidada de novo niilismo pela Ipsos, pode ajudar as marcas a interagir com os consumidores numa época de elevada incerteza económica.

Segundo a análise, os consumidores estão a adaptar-se à incerteza a curto prazo e à estratificação económica a longo prazo. “As pessoas estão a adotar uma mentalidade de ‘só se vive uma vez’, que dá prioridade à satisfação imediata, embora estejam cientes da necessidade premente de planear o futuro”, refere o relatório. Perante este contexto, os ‘marketers’ devem encontrar formas de satisfazer as necessidades dos consumidores a curto e a longo prazo.

A análise, baseada num inquérito a 1005 consumidores norte-americanos, revela que 76% dos inquiridos consideram os pequenos luxos uma forma de autocuidado e que 62% gastam dinheiro com pequenos luxos, independentemente do seu custo. Os millennials (60%) e a geração Z (58%) são mais propensos a optar por experiências mais dispendiosas do que a geração X (44%) e os baby boomers (37%).

Entre as estratégias que as marcas podem implementar para servir os consumidores, destacam-se a criação de momentos significativos (38%), a capacidade de proporcionar momentos de alegria (35%) e a satisfação do desejo de pequenas indulgências (33%). A empatia é outro aspeto essencial, assim como a criação de um sentido de comunidade e a oferta de experiências que permitam ao consumidor escapar momentaneamente da realidade.

A Ipsos e a Effie Worldwide recomendam que as marcas proporcionem conforto e tranquilidade face à incerteza (46%), apresentem soluções concretas e relevantes para os problemas (44%) e projetem um futuro positivo que as pessoas queiram alcançar (43%). Segundo o relatório, outras abordagens úteis passam por privilegiar a educação financeira, incentivar hábitos responsáveis e demonstrar como os produtos podem representar um investimento útil a longo prazo.

Guilherme Coelho lidera nova área tecnológica da Havas

“Há uma crescente complexidade regulatória no uso de dados para fins de comunicação, o que obriga à criação de uma equipa especializada”, diz Guilherme Coelho (na foto), sócio-gerente da CSA, consultora focada em tecnologia e análise

Guilherme Coelho, anterior gestor nacional da Incubeta, é o sócio-gerente da CSA, nova consultora tecnológica que o grupo Havas está a lançar em Portugal. Licenciado em engenharia alimentar pela Universidade Católica Portuguesa e mestre em engenharia e gestão industrial pela Faculdade de Engenharia da Universidade do Porto, lidera a nova consultora de tecnologia, dados e análise.

“Um dos principais desafios deste mercado centra-se na complexidade da análise de dados e na sua transformação em ‘insights’ acionáveis que sejam de fácil compreensão para os clientes. Será esse um dos nossos maiores focos, sermos tradutores capazes de simplificar algo tão técnico sem perder profundidade e riqueza de informação”, refere ao M&P Guilherme Coelho, sócio-gerente da CSA.

Fomentar nas empresas portuguesas uma cultura de utilização dos dados mais estratégica é uma das prioridades do proprietário da Bracket, consultora de ‘data analytics’, ‘web development’ e ‘media strategy’, que ao longo da carreira passou pela Lisbon Digital School, Samsung Portugal, SIVA, Emailbidding, Kwanko e Adclick.

“Ter uma cultura de utilização de dados mais estratégica é algo que ainda não é amplamente priorizado, mas, a par disto, há também uma crescente complexidade regulatória no uso de dados para fins de comunicação, o que obriga a uma atenção constante às exigências legais e à criação de uma equipa especializada na área de dados aplicada ao marketing, preparada para tirar máximo partido das oportunidades em tempo real”, sublinha Guilherme Coelho.