Faturação do WPP desce 0,7% para €17,8 mil milhões

“A receita líquida foi inferior, com o quarto trimestre impactado por gastos discricionários mais fracos dos clientes”, esclarece Mark Read, CEO do grupo WPP. Os lucros antes de impostos descem para 1,03 mil milhões de libras (€1,2 mil milhões)

Luis Batista Gonçalves

Quiosque desenvolve campanha integrada dos 75 anos da Mustela em Portugal

Bruxelas multa Apple e Meta em €700 milhões

Google recua e mantém cookies publicitários no Chrome

Turismo de Lisboa lança nova campanha com Zé Manel taxista

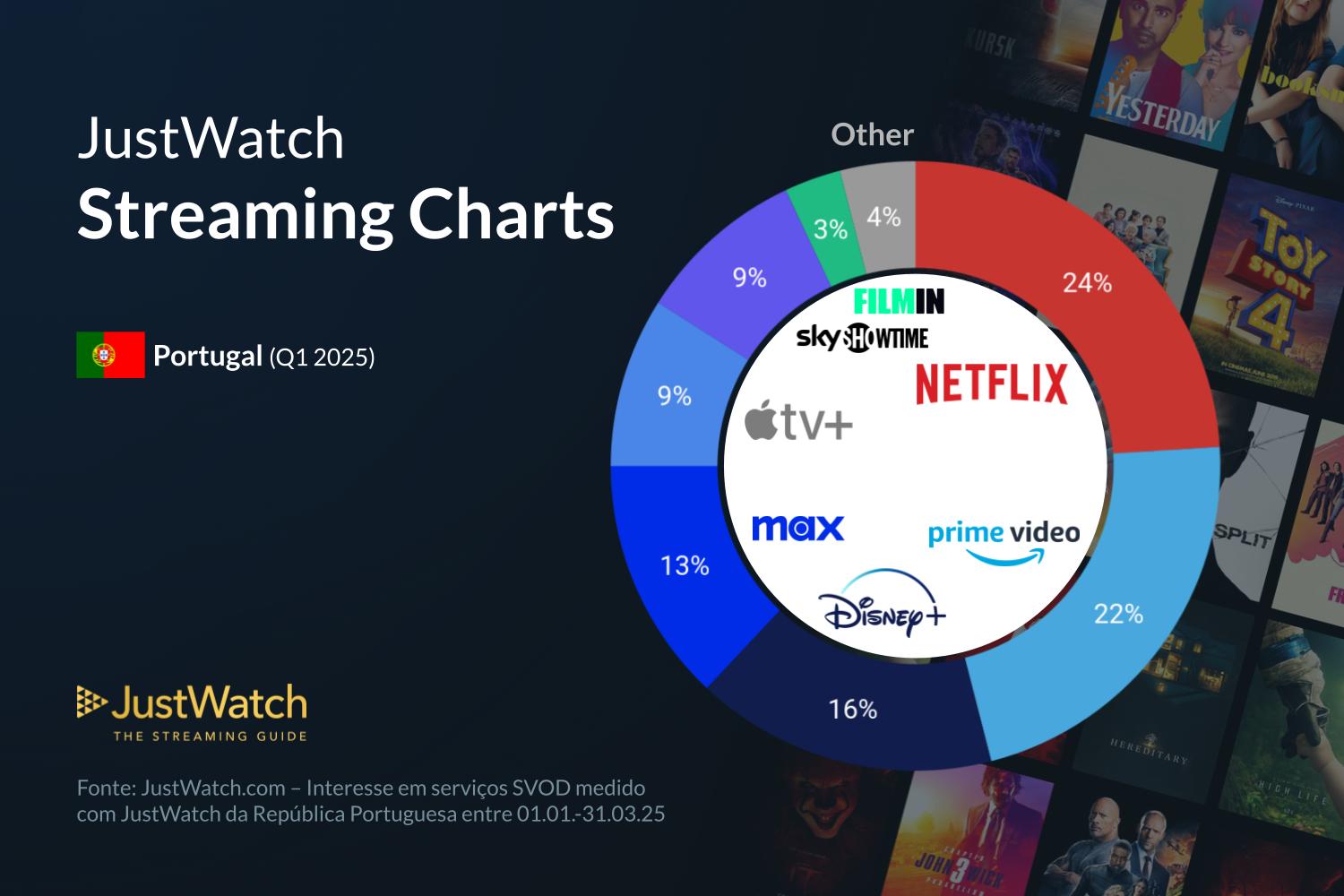

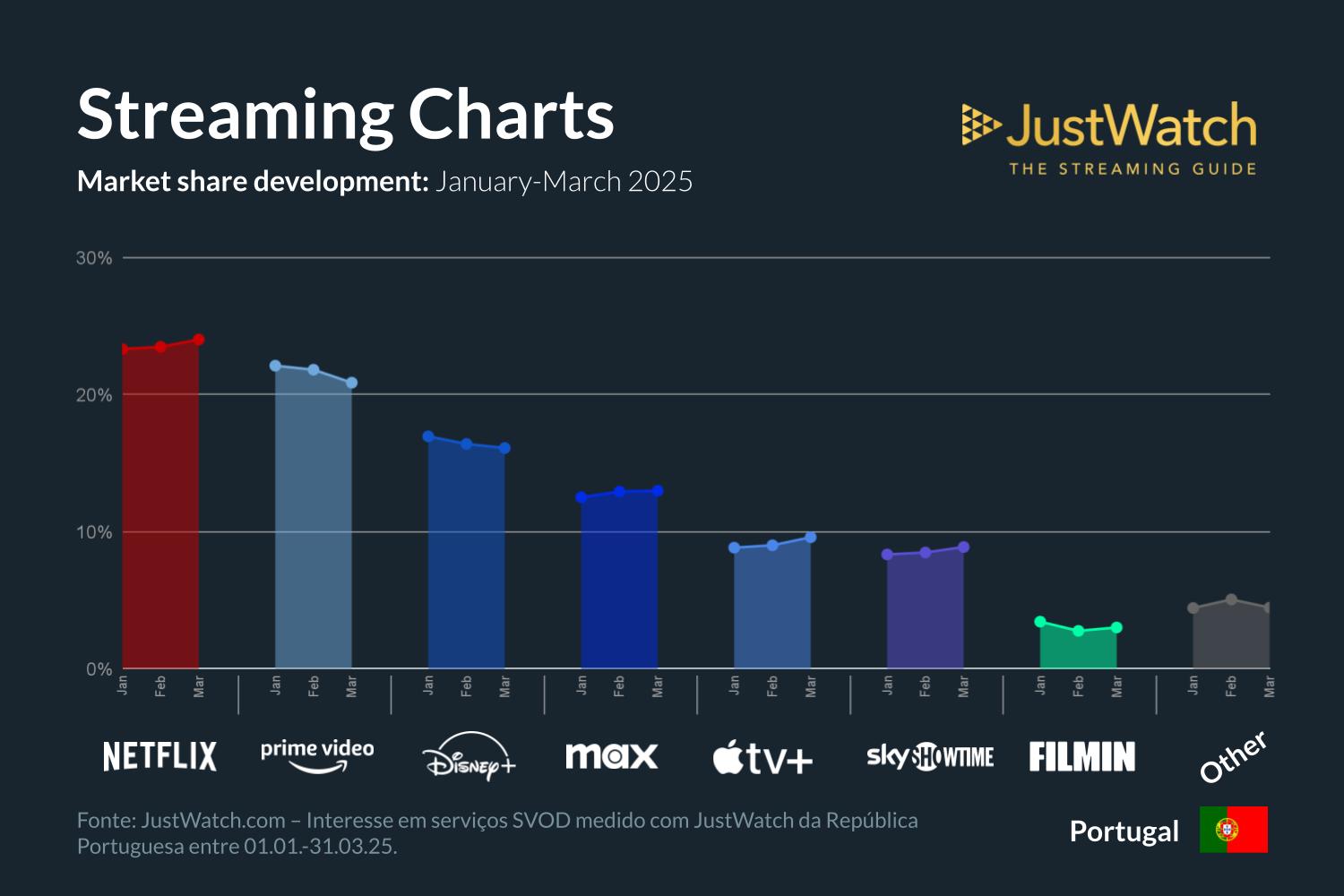

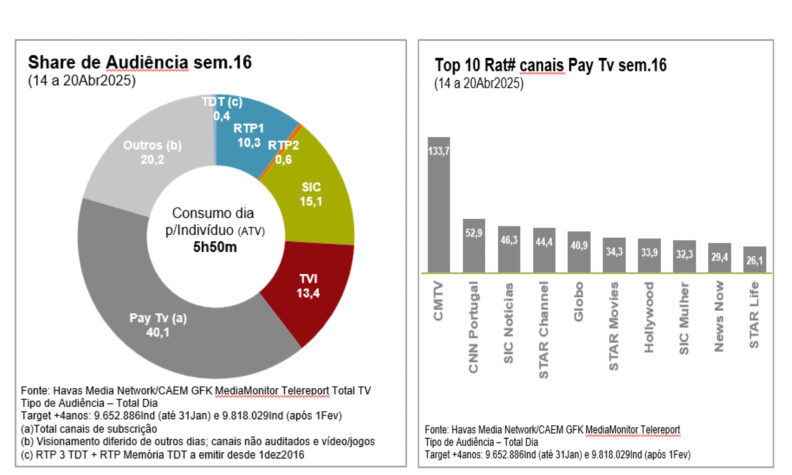

Netflix reforça quota de mercado

Influenciadora portuguesa criada com IA protagoniza campanha no Instagram

Sugestões para ler, ver e escutar da edição 978 do M&P

Lucros da Tesla caem 71% para €358 milhões devido ao efeito Musk

Marina Fernie é a nova diretora-geral da Danone

‘Brand phishing’: Microsoft lidera como principal alvo

A faturação do WPP desce 0,7% em 2024, para 14,7 mil milhões de libras (€17,8 mil milhões), face aos 14,8 mil milhões de libras (€17,9 mil milhões) de 2023, revelam os resultados preliminares da ‘holding’ de agências multinacionais. O reforço dos investimentos é uma das causas apontadas.

O desinvestimento publicitário que marca a reta final de 2024 acaba por afetar o negócio, com a faturação a cair 2,7% no Reino Unido, 1% na Alemanha, 0,6% nos Estados Unidos e 20,8% na China. “A receita líquida foi inferior, com o quarto trimestre impactado por gastos discricionários mais fracos dos clientes”, explica Mark Read, CEO do WPP, citado no comunicado de apresentação de resultados aos investidores. A quebra registada na aquisição de espaços publicitários por parte dos anunciantes não é, todavia, generalizada.

“Verificámos um crescimento de 2% nos nossos 25 principais clientes e uma melhoria no desempenho de novos negócios na segunda metade do ano, com vitórias da Amazon, da J&J, da Kimberly-Clark e da Unilever”, revela o CEO do grupo WPP, que se mantém expectante em relação a 2025. “Embora continuemos cautelosos devido ao ambiente macro geral, acreditamos que o nosso foco na inovação, uma oferta mais simples orientada para o cliente e a excelência operacional apoiarão o nosso crescimento”, diz.

Mark Read admite mesmo o regresso ao crescimento da faturação. “Esperamos alguma melhoria no desempenho das nossas agências criativas integradas no próximo ano. Ao mesmo tempo, temos esforços abrangentes em curso para melhorar o nosso posicionamento competitivo através de uma nova liderança no GroupM, com mais investimentos em IA, dados e media proprietários”, desvenda.

“Alcançámos um progresso significativo em relação à nossa estratégia em 2024, com a criação da VML, da Burson e a simplificação do GroupM, que representam cerca de 70% do nosso negócio. Vendemos a nossa participação na FGS Global para criar valor significativo para os acionistas e aumentámos a nossa margem, ao mesmo tempo que aumentámos o nosso investimento em IA através do WPP Open”, salienta Mark Read, CEO do grupo WPP.

Os lucros operacionais aumentam 149,5%, para os 1,3 mil milhões de libras (€1,5 mil milhões), fruto da margem de 9%. Em 2023, não tinham ido além dos 531 milhões de libras (€643,2 milhões), com uma margem de lucro operacional de 3,6%. Apesar do aumento de 198%, os lucros antes de impostos descem para 1,03 mil milhões de libras (€1,2 mil milhões).

GroupM regista quebra de 0,8%

Em termos de agências, o GroupM termina o ano com uma quebra de 0,8% nos resultados operacionais, com uma descida de 2,2% no quarto trimestre de 2024. “O nosso negócio de planeamento e compra de media cresce 2,7% em 2024 e 2,4% no último trimestre do ano, apesar da descida de 3,9% nas outras agências globais integradas do grupo, que recuam 6,5% no mesmo período”, refere Mark Read.

Os resultados apresentados integram “as poupanças de custos estruturais de 85 milhões de libras (€102,9 milhões) das iniciativas Burson, GroupM e VML, o controlo disciplinado de custos e o investimento contínuo na nossa oferta de inteligência artificial (IA) e de dados”, com o ano fiscal a ficar marcado por um lucro operacional de 1,3 mil milhões de libras (€1,5 mil milhões), “um aumento de 149,5%, refletindo menores encargos de amortização e maiores ganhos com alienações”.